This post is also available in:

エグゼクティブ・サマリー

EU離脱を決めたイギリスの国民投票から7年が経過し、日系企業の長期計画がもたらすレジリエンスのメリットが明らかになっています。在英日系企業の従業員数は2018/19年以降、減少しましたが、これは主に自動車業界によるもので、ホンダによるスウィンドン工場の閉鎖を端緒としています。自動車以外の製造業は雇用・投資とも安定していますが、イギリスに新たに進出した製造業企業はありません。

卸売業界の従業員数も減少しました。これは、日系企業が欧州の物流・倉庫・コーディネーション機能をEUへと移したためです。金融業界ではイギリスから相当規模の投資引き揚げがありましたが、とはいえ従業員数は安定していると見られます。

EUの日系企業数という点ではドイツがイギリスとほぼ肩を並べるまでになり、また日本からの駐在員数ではイギリスを抜いて最多になりました。

イギリスのEU離脱と新型コロナウイルス感染症の激動が収束した今、日系資本の投資に新たな第3フェーズが浮上しつつあります。これはむしろ、気候変動、エネルギー、防衛および安全保障をめぐる地政学的な懸念を見据えたフェーズです。イギリスはこの局面において重要なパートナーになると見なされていますが、これら産業への長期的な政策コミットメントを強化する必要があり、それには大型投資と地元コミュニティの支持を取り付けるだけでなく、EU・アフリカ・中東と確実に協業し同調を図っていくことが求められます。

目次

在英日系企業の従業員数は2018/19年まで増加の後に減少… 3

日系企業数はドイツがイギリスとほぼ肩を並べるまでに成長… 5

2017年以降に新設された日系企業数はイギリスとドイツが互角… 7

イギリスはなおも日本企業のM&Aターゲットだが、以前よりも規模が縮小… 7

日本からの投資先としてスイスがイギリスを抜き、正味金額で欧州最大に… 8

イギリスの金融サービス業界は正味ダイベストメントながらも従業員数は安定… 12

日本からの駐在員数はドイツがイギリスを抜いて欧州の最多国に… 13

これらすべてが何を意味するのか? 新・旧トレンドの加速… 15

在英日系企業の従業員数は2018/19年まで増加の後に減少

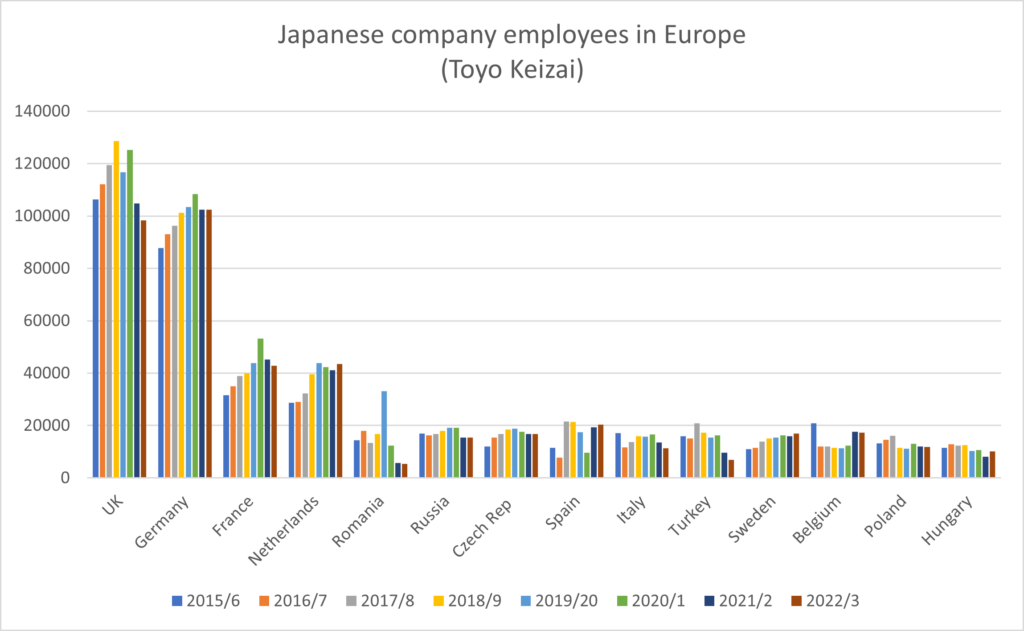

2023年4月に発行された東洋経済のデータベース[1]によると、在英日系企業の従業員数は9万8,000人で、2015/16年の10万6,000人から減少しました。

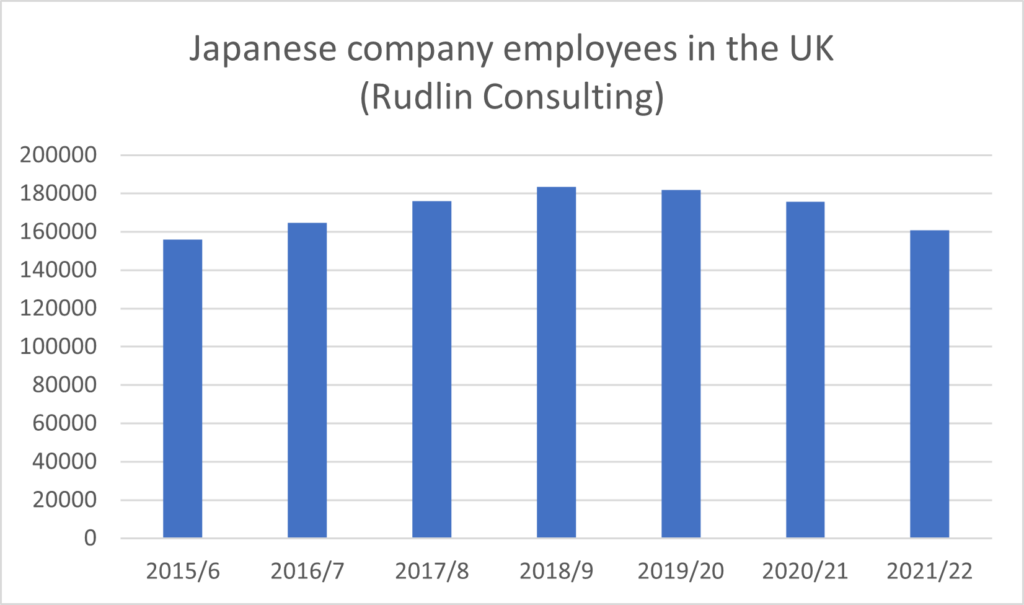

ラドリン・コンサルティングのデータベースは、買収を通じて日本の親会社の傘下に入った企業が多く含まれているため、2021/22年の従業員数は約16万人で、2015/16年の15万6,000人からわずかに増加しています。

どちらのデータにも共通しているのは、2018/19年が従業員数のピークで、以降は減少している点です。これはフランスやドイツとは異なるパターンで、両国とも従業員数が2020/21年にピークに達し、その後減少しました。オランダは増減しながらも、全体としては成長基調です。

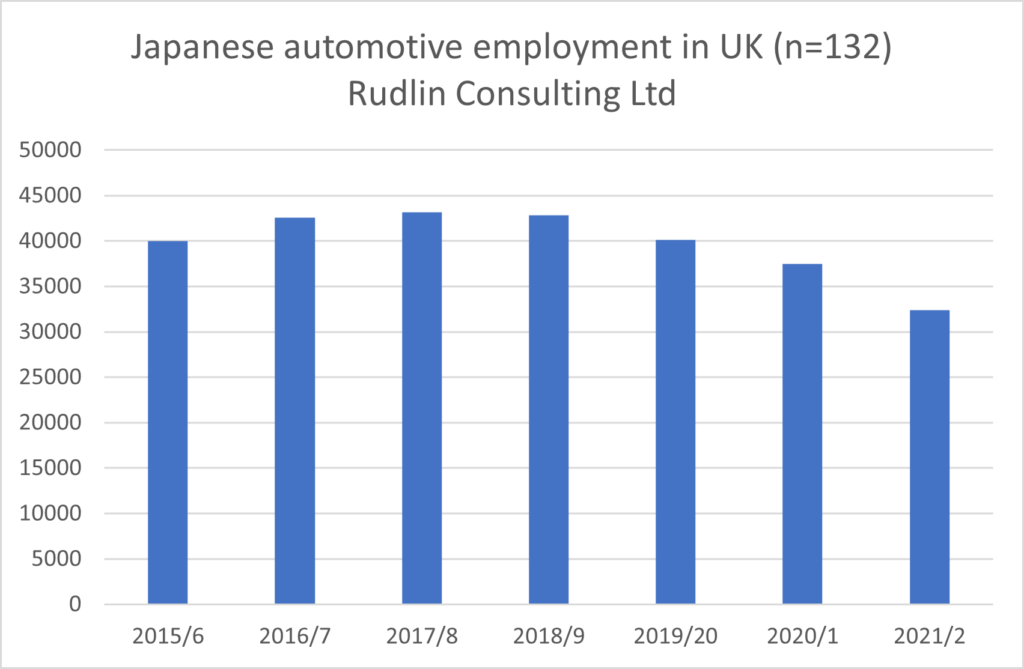

従業員数を業界別に見ていくと、イギリスの雇用縮小はほぼ完全に自動車業界の減少によるものであることが伺えます。同業界では約1万1,000人の雇用が製造・卸売業務で失われました。

日系企業数はドイツがイギリスとほぼ肩を並べるまでに成長

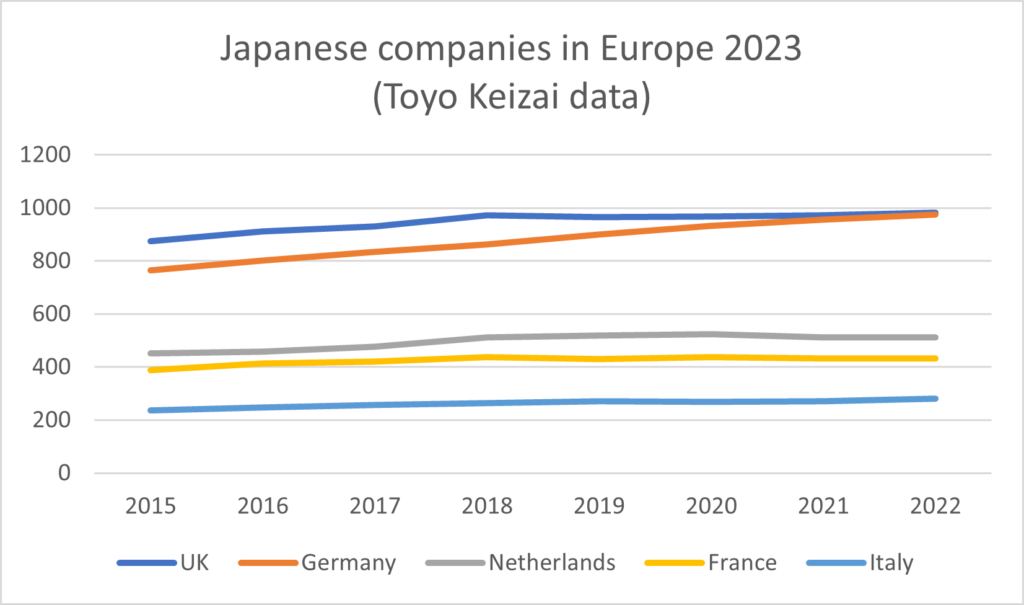

東洋経済は、日本企業の子会社である現地法人が2015/16年時点でイギリスには875社、ドイツには764社あったと推定しています。それが2022/23年にはイギリスが982社、ドイツが975社となりました。

ラドリン・コンサルティングの推定値には、法人化されていない支店が含まれており、また買収の結果として日本企業の子会社になった企業が東洋経済のデータよりも多く含まれています。2023年6月時点で、そうした組織がドイツには1,113社、イギリスには1,151社ありました。

閉鎖した企業数はドイツよりもイギリスで多数

ドイツでは2018年以降に閉鎖した企業数が48社、イギリスでは2017年以降に閉鎖した企業数が145社でした。イギリスで正味閉鎖数が最多だったのは卸売業界です。説明として考えられるのは、倉庫・物流業務の重点がEU単一市場へと移動して、在英拠点は欧州の卸売コーディネーション機能を果たさなくなったため、解消されたか支店に転換されたことです。イギリスで閉鎖された日系企業の業界別の内訳は次のとおりです。

- 自動車 26社

- サービス 41社

- 卸売 39社

- 製造 27社

- IT 11社

- 金融 9社

- 物流 8社

- 化学 6社

- 小売 4社

- 食品 4社

(一部企業は複数の業界に含まれる)

これらの閉鎖の多くは、イギリス市場から撤退したというよりは統合や合併によるものです。

2017年以降に新設された日系企業数はイギリスとドイツが互角

2017年以降にドイツに新設された日系企業は64社、イギリスは63社でした(うち4社はすでに売却または閉鎖されています)。

イギリスに新設された63社の業界別の内訳は次のとおりです。

- サービス 35社

- 卸売 14社

- IT 6社

- 金融サービス 6社

- 製造 3社

- エネルギー 3社(蓄電、再生可能、生産)

- 物流 1社(複数の日系企業のコンテナ事業の合併後)

- 自動車 1社(カルソニックカンセイとの合併後に設立されたハイリマレリ)

(一部企業は複数の業界に含まれる)

イギリスはなおも日本企業のM&Aターゲットだが、以前よりも規模が縮小

2017年から2023年現在までの間に日本企業に買収された企業の数は、イギリスで179社、ドイツで79社を把握することができました。これは網羅的な数値ではなく、弊社の調査力がイギリスに偏っている事実を反映している可能性があります。

さらに、これらの買収の多くは、イギリス企業やドイツ企業を直接的に買収するものではなく、米国企業や欧州の他の国に本社がある企業を買収した結果として、そのイギリス子会社やドイツ子会社が傘下に収まったという経緯でした。また、現時点で把握しきれていない最近の買収もあるかもしれません。

これらの点を念頭に置いて見ていきますが、イギリスで行われた買収179件のうち123件と過半数を占めたのが、2017年から2019年の3年間の案件で、その後は年間25社前後かそれ以下のペースでした。ドイツでも類似したトレンドが見受けられます。

2017年以降に行われた欧州企業の買収のなかでも主だった案件は次のとおりです。

- 武田薬品が2019年、アイルランドの製薬会社、シャイアー(ロンドン証券取引所の上場企業)を640億ドルで買収

- 日立製作所が2020年から2022年にかけ、スイスのABBのパワーグリッド事業を110億ドルで買収

- ルネサスが2021年、米国で設立されイギリスに住所を置いていた半導体会社、ダイアログを59億ドルで買収

- 三菱商事と中部電力が2019、オランダのエネルギー会社、エネコを44億ドルで買収

- 大正製薬が2018、ブリストル・マイヤーズ スクイブからフランスの製薬会社、UPSA SASを16億ドルで買収

- 日立レールが2015年から2019年にかけ、イタリアのアンサルドSTSを15億ユーロで買収

- ニデック(日本電産)が2017年、エマーソン・エレクトリックのモーター、ドライブ、発電機事業を12億ドルで買収(イギリス・ウェールズのドライブ製造会社、コントロール・テクニクスとフランスのモーター製造会社、ルロア・ソマーを含む)

- 豊田自動織機が2017年、オランダの物流会社、ファンダランデを13億ドルで買収

- NECが2018、デンマークのIT会社、KMDを12億ドルで買収

- 富士フイルムが2019年、米国バイオジェンの保有するデンマーク・ヒレレズの製造子会社を9億3,000万ドルで買収

イギリス企業は過去に日系企業が追求した最大級のM&A案件のターゲットとなってきました。ソフトバンクによるARM買収、日本板硝子によるピルキントン買収、そのほか金融サービス業界の様々な買収がありました。この傾向は、ルネサスによるダイアログ買収を除き、継続していないように見られます。ただし、イギリスの人材斡旋・派遣、ドライブ、タイヤ、食品、紙卸売などの業界で、比較的小規模な買収が行われています。

日本からの投資先としてスイスがイギリスを抜き、正味金額で欧州最大に

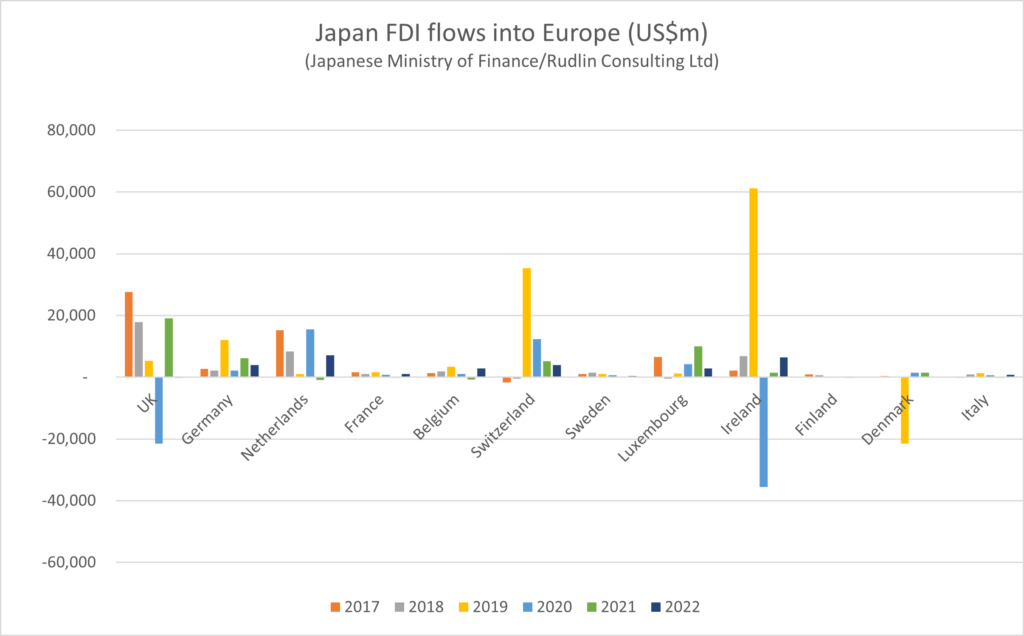

前述の大型案件は、必然的に日本から欧州への資本の流れに影響し、結果として投資総額が年ごとに大きく増減しました。

2017年以降の日本からの直接投資の正味累計額では、それまでの最大投資先だったイギリスを抜いてスイスがトップに立ちました。2019年にスイスの卸売・小売業界に多額の投資が流入した理由は、日立によるABBパワーグリッドの買収に関係していたと思われます。スイスとイギリスに次ぐ3位はオランダ、4位はアイルランドでした。

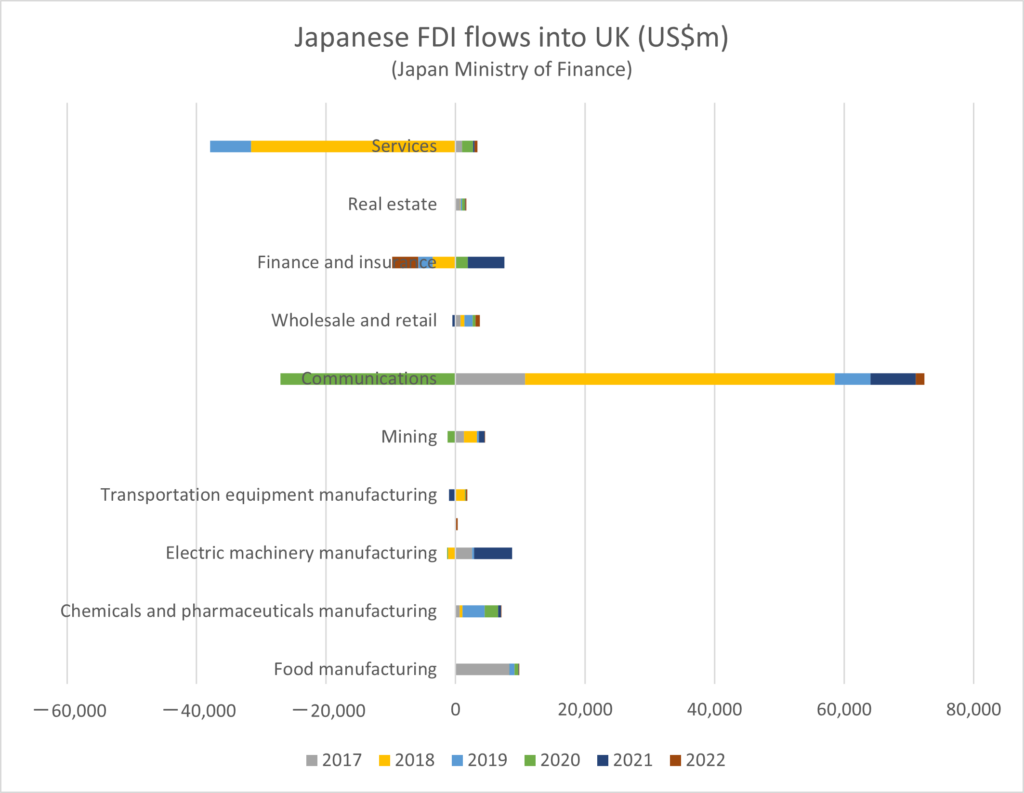

イギリスへの資本の流れは2020年にマイナス、すなわち正味ダイベストメント(投資撤退)となりましたが、これは通信業界によるもので、ソフトバンクに関係している可能性があります。同社の投資活動のかなりの部分がロンドンで行われているためです。また、2018年にはサービス業界が正味ダイベストメントとなりました。この年に同業界では日本企業による子会社の売却という点で目立った動きがなかったため、在英拠点の資産がEU拠点に移転されたためかもしれません。例えば、ソニーが知的財産権の所有法人を変更しました。

製造業では、イギリスの電気機械、食品、化学品への投資が輸送機器(自動車)への投資を上回り、またこれら3分野への投資額は、同期間のドイツと比べても格段の差がありました。

ドイツとイギリスに対する日本からの直接投資の2017年以降の累計額は次のとおりです[1]。

| 業界 | ドイツ | イギリス |

| 食品製造 | 8億ドル | 98億ドル |

| 化学品・医薬品製造 | 31億ドル | 71億ドル |

| 電気機械製造 | 6億ドル | 78億ドル |

| 輸送機器製造 | 93億ドル | 8億ドル |

| 通信 | 6億ドル | 453億ドル |

| 卸売・小売 | 20億ドル | 32億ドル |

| 金融・保険 | 82億ドル | -23億ドル |

| サービス | 12億ドル | -345億ドル |

国別では下図のとおり、アイルランドが化学品・医薬品製造業界で2019年と2020年に多額の資本流入と資本流出を経験しました。これは武田・シャイアーの案件に関係したものと思われます。デンマークの2019年の資本流出は、武田がデンマークの2工場をオリファームに売却したことに関係しているかもしれません。

日本の財務省のデータは、注意して扱う必要があります。機密保持の理由で提供されていないデータが多々あるためです(例えばフランスや金融サービス業界)。

製造業の雇用は自動車を除いて安定的に推移

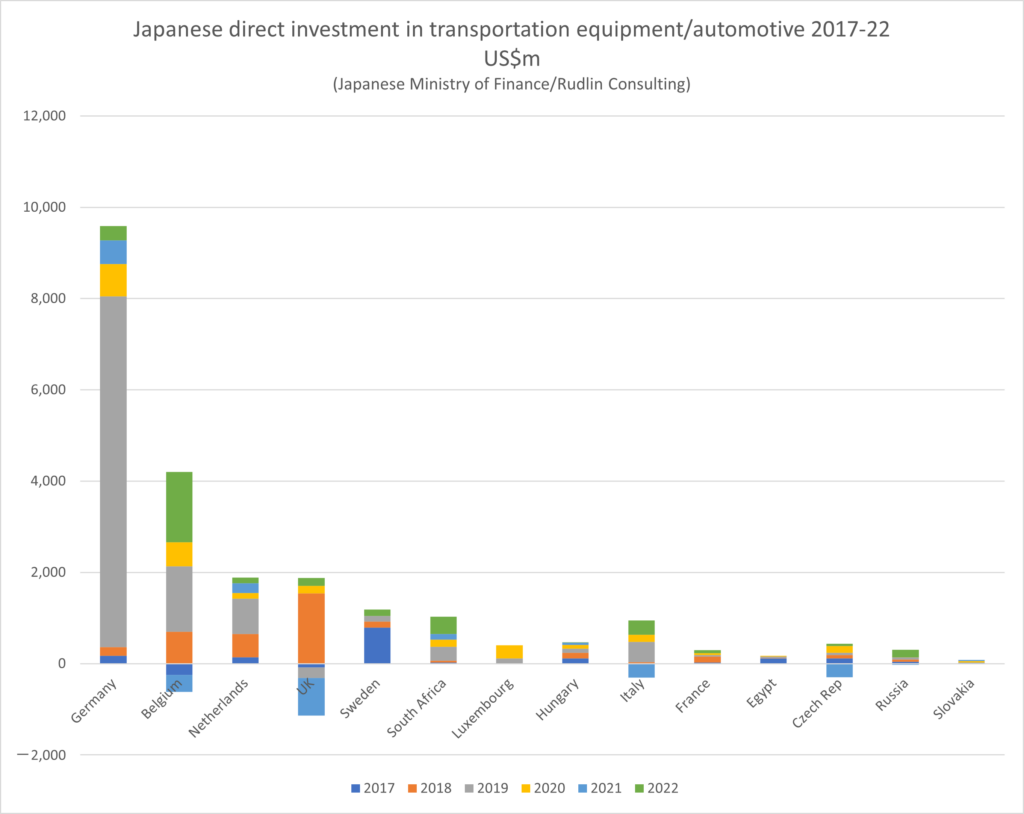

2019年と2021年に自動車業界でイギリスからのダイベストメントがあった理由は、ホンダのスウィンドン工場閉鎖に伴うものと見られます。2019年2月に発表され、2021年7月に最終的に閉鎖されましたが、この間に同業界の日系サプライヤも20社ほどが在英拠点を閉鎖しました。

自動車業界の日本からの投資が最も流入したのはドイツでした。2019年の大きな流入は、おそらく積水化成によるプロシートの欧州事業買収に関係しています。この案件にはドイツ、ポーランド、チェコ共和国の工場が含まれ、イギリス工場は2021年に閉鎖されました。

イギリスの自動車業界に対する二次的な投資もあったかもしれませんが、このデータには反映されていません。自動車業界の投資先としてベルギーがドイツに次いで2番目となった理由は、ほぼ間違いなくトヨタが欧州事業の統括会社を置いていることによるものです。このため、この金額の一部はイギリスにあるトヨタの工場に流れたはずです。

2018年にはイギリスの自動車業界に比較的大きな資本流入がありましたが、これは日産が2019年にサンダーランド工場で「ジューク」の生産を開始し、その後さらに第3世代の「キャシュカイ」の生産も開始したことに関係している可能性があります。

自動車以外の製造業では、2019/20年まで従業員数が増加し、その後は横ばいとなりました。弊社が調査した日系製造業企業のほとんどは、EU離脱に向けた対応委員会を設置し、様々なシナリオを想定して計画を策定し、投資を行いました。こうしてコストとメリットを分析した結果として、製造業務を閉鎖して他国に移転するよりは居留まって対応策に投資するほうが合理的だと結論したのでしょう。

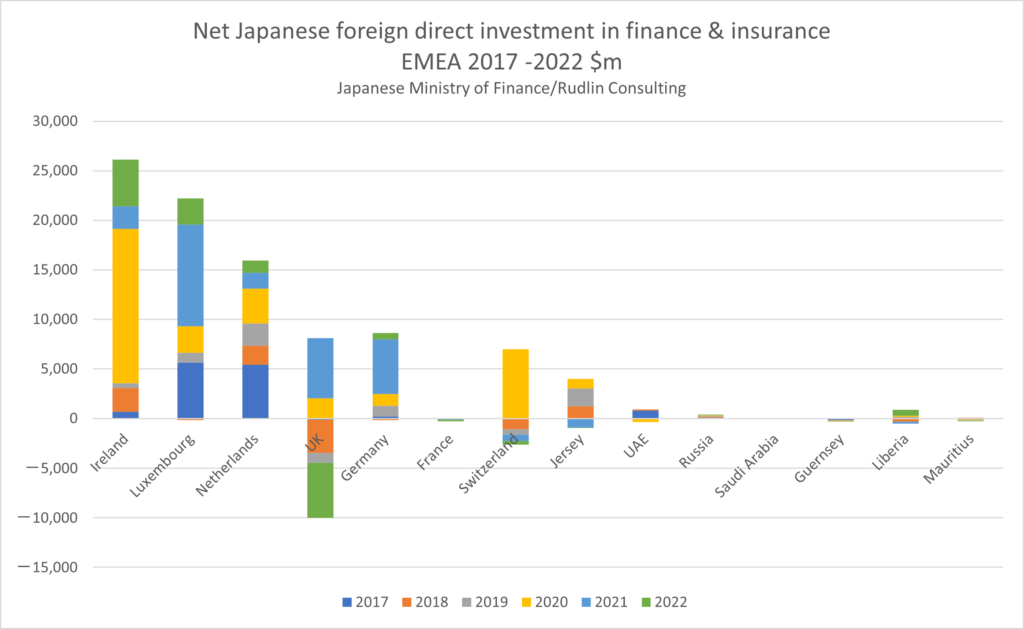

イギリスの金融サービス業界は正味ダイベストメントながらも従業員数は安定

ラドリン・コンサルティングのデータによると、2017年から2022年にかけて、イギリスの金融業界に対する日本からの投資は累計でマイナスになりましたが、従業員数は比較的安定していました。ただし、これは確認が困難です。日系銀行の大手3社のうち2社が、在英拠点をオランダの欧州本社または日本の本社の支店と位置付けていて、イギリスのみの従業員数が開示されていないためです。

アイルランドは、航空機リースと航空機ファイナンスのハブになっているため、日本の金融サービス業界が2017年以降に最も投資した国になったと見られます。例えば、2020年から2022年にかけて、ジャパンインベストメントアドバイザーの子会社、JPリースプロダクツ&サービシイズがアイルランドにエアバスと合弁でリース事業会社を設立し、航空機数機を取得したことが、2020年の大型投資に寄与した可能性があります。

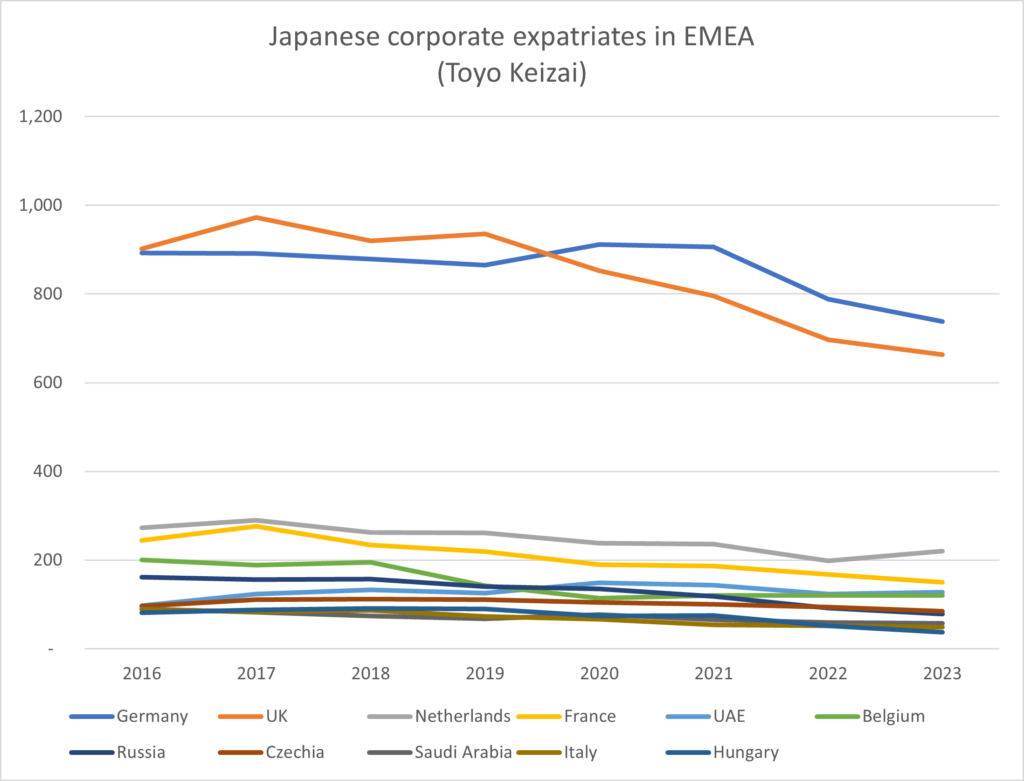

日本からの駐在員数はドイツがイギリスを抜いて欧州の最多国に

全体として日本からの駐在員はEMEA全域で減少傾向にあり、コロナ収束後も戻っている様子は見られませんが、オランダとアラブ首長国連邦は例外です。

在英(主にロンドンとその周辺)の駐在員数の変化は、欧州の地域本社機能がドイツとオランダに移りつつあることを示していると言えるでしょう。特に金融サービス会社と商社は日本人駐在員の割合が高いため、この傾向が顕著に反映されがちです。

これらすべてが何を意味するのか? 新・旧トレンドの加速

過去7年にわたって在英日系企業に関するデータを集めながら、オープンマインドを保つよう心がけてきました。とはいえ、イギリスのEU離脱はすでに存在していたトレンドを加速させるものだという、全体的な見解を持っていたことは認めます(EU離脱が膨大な時間と労力とリソースの無駄だという見方を別にして)。

そこで、今回このデータを見るに当たり、新・旧のどのようなトレンドが浮上してくるかに注目しました。

拙著『The History of Mitsubishi Corporation in London』[1]ではロンドンの三菱商事が1915年からどのように発展したかを解説しましたが、輸出入の貿易業者から地域コーディネーターへと短期に転換したことが明らかでした。これは事業がグローバル化する際の著名なモデルに従っていました。純粋な輸出事業から現地製造事業へ、そして何らかの多国間事業へと展開し、地域レベルのセンター・オブ・エクセレンスを有するようになるという進化の過程です。

三菱商事のような日本の商社は、直接的に製造業を営むことはありませんが、しばしば製造業に投資しています。1989年に三菱商事がイギリスでプリンセス・フーズを買収したのも、その一例でした。これらの事業は主にロンドンを拠点としていて、その理由は、ロンドンがグローバルにも地域的にも重要なハブだと見ているためです。若手社員が情報収集し、国際政策への影響力の及ぼし方を学ぶうえで、良いトレーニングの場になるのです。

EU離脱が現実になった直後に、在英日系企業の経営幹部が多数集まった会合に出席したことがあります。当時の三菱商事EMEA統括者がスピーチに立ち、イギリスのEU離脱は日系企業にとって逆風になると思うが、同社がイギリスから撤退することはないと明言しました。

私自身、三菱商事で経営企画やコーディネーション業務に携わった経験があるため、同社や他の日本の財界[2]企業にとって在英拠点の価値とは戦略的な価値であるということが、本能的に理解できました。とはいえ、ひとたび離脱してしまえばイギリスのEUでの影響力は弱まり、イギリスが日系企業にもたらす戦略的な価値も失われるのではないかと、私は危惧していました。

2017年以降にイギリスから撤退した唯一の日本の商社は双日で、三菱、三井、住友、伊藤忠、丸紅といった大手ではありません。双日は化学品貿易に注力すると決め、その本社をドイツに置くことにしました。ドイツは伝統的に、この地域内の化学品製造のハブと日系企業から見なされています。

イギリスから撤退した他の地域本社は、グローバル化の最初のフェーズに関係した動きでした。日本から製品を輸入していた卸売業企業でしたが、地域コーディネーションと倉庫・物流の拠点をEUに移しました。これはオランダで日系企業の従業員数と駐在員数が大幅に増加した背景となっています。同時に、日本からの駐在員は欧州全域で減少していて、これは卸売業企業の多くがシニアマネジメントを現地化していることの表れかもしれません。

第2フェーズの企業、すなわちイギリスに製造拠点を開設した企業は、やはりイギリス外へ重点を移し、サプライチェーンを引き連れて行きました。消費者家電の製造業企業はかなり前に撤退していたため、主な懸念は自動車業界でした。前述のとおり、自動車業界による欧州への投資を2017年以降に最も引き付けたのはドイツでした。ただし、買収に伴う単発の資本流入だった可能性はあります。ベルギーへの投資の一部は、トヨタ経由でイギリスに流れる可能性があります。また、トヨタも日産もイギリスから引き揚げる兆候は示していません。

第3フェーズは、地域コーディネーションやセンター・オブ・エクセレンスによる事業展開の段階ですが、イギリスではこれがより色濃く表れるようになっています。ただし、地域コーディネーションの中心的な業務とは製造業務のためにサプライチェーンを管理すること、あるいは日本からの輸入品のために物流と倉庫を管理することであり、これらがイギリスを離れた今、イギリスに残ったのは、地政学的な観点に立つ戦略的な投資家で、業界としてはエネルギー、輸送および通信のインフラ、防衛、さらにバイオ・製薬と半導体の研究開発です。

これらの投資家は、海外の成長市場を求めているわけではなく、1990年代から2010年代の失われた30年間に日本企業がイギリスや他国で買収を行ったのとは異なります。動機となっているのはむしろ地政学的な懸念で、気候変動に関係する要因や、通信、エネルギー、デジタルデータなどの業界で敵対国への依存を低減するニーズに関係しています。

現在のイギリス政府は産業政策にまったく触れようとしませんが、イギリスの多数の政治家がこの新しいフェーズを認識していて、イギリスの課題が日本の課題と重なると気付いていることは明らかです。最近ロンドンで開かれた日英イベントでも、現職と歴代の首相および内閣に対する困惑感が伺えました。日本文化のソフトパワーを伝えるジャパン・ハウス・ロンドンの社外取締役としてある展示会に出席してきましたが、ほぼ完全に再生可能エネルギーに焦点を当てていました。

日本政府は先頃、国内企業が開発・生産する防衛装備の規格を米欧と統一すると発表[3]しましたが、これは補修・維持費の抑制に加え、国内企業の事業機会の拡大を狙いとしていて、まさにこの新しい第3フェーズに重なります。イギリス、イタリア、日本は戦闘機開発プログラムを統合し、次期戦闘機の実証試作機を2027年までに共同開発しようとしています。

これらの活動が必ずしもすべて円滑に運ぶことはないでしょう。例えば、日本の商社は、ロシアのLNG開発プロジェクトから撤退する様子は示していません。エネルギー供給の海外依存に及ぼす影響という点で、これは日本政府との協議の議題になっていたことでしょう。例えば、サハリン2プロジェクトは、日本のLNG輸入の約9%を供給しています[4]。

EU離脱後のイギリスで事業を継続するということは、第1フェーズと第2フェーズの企業にとっては、伝統的な輸出入と製造関連の貿易を維持することを意味しました。これらの企業は、あらゆる対応計画を練り、移転する必要のあるものは十分に前もって移転しました。イギリスに拠点を新規開設した製造業企業はなく、イギリスが単一市場に再加入するまでは、おそらくないでしょう。

第3フェーズの企業にとって、EU離脱後のイギリスで事業を継続していくとは、他の欧州諸国と協力・同調し、かつエネルギー、防衛、通信および輸送インフラ、研究開発といった分野でイギリスが欧州内外に対して有する好ましい影響力を活かしていくことを意味します。これは、第2フェーズの製造分野のプロジェクトのように数千人という雇用を創出してサプライチェーンをもたらすといった大衆受けする影響を及ぼすものではありません。事実、選挙という観点からはマイナスの影響になる可能性があります。原子力発電や風力発電、高速鉄道の開発プロジェクトで見てきたとおり、田園風景を破壊することや巨額の投資が必要になるという事実に対しては、常に反対の声があるからです。これは、日本企業が国内で直面する問題に似ています。

しかも、協業に際しては、単に欧州だけでなく、隣接するアフリカと中東も巻き込む必要があります。言うまでもなく気候変動はグローバルな取り組みを必要とし、1か国だけの環境保護主義などあり得ません。日本政府は過去何十年にもわたり、エネルギー小国であることを案じてきました。これが投資の大半を率いる要因となり、特に日本の商社は海外のエネルギー開発プロジェクトに投資してきました。商社はこれまで、しばしばイギリスの地域本社を通じて、アフリカと中東で水力発電から家庭用ソーラー・システムまで様々な再生可能エネルギーのプロジェクトに投資してきました。

日本企業は他の日本企業との取引を好むため、最初に上陸した企業の砦が確立すれば、サプライチェーンやサポートシステムに含まれる他社が追随します。これが1970~80年代にイギリスに進出した日系自動車業界で起きたことでした。このエコシステムは今もイギリスに確実に存在し、部品サプライヤの多くがエネルギー業界やインフラ業界に製品を供給できます。

この新しい第3フェーズのイギリスへの投資、およびイギリスを経由する投資は、工場の建設・改修にイギリス政府が補助金を出すといった方法で誘致されるものではありません。何年も経ってようやく実る長期的な結果のみに投資する意欲、また政治的なエネルギーを費やして持続可能な政府の政策とコミュニティからの支持を取り付けようとする意欲を示すことで誘致されるでしょう。

このレポートの PDF はここからダウンロードできます

[1] https://biz.toyokeizai.net/en/data/service/detail/id=860&academic=1

[1] https://www.mof.go.jp/english/policy/international_policy/reference/balance_of_payments/ebpfdii.htm

[1] The History of Mitsubishi Corporation in London: 1915 to Present Day, Routledge Advances in Asia-Pacific Business, 2000 https://www.amazon.co.uk/History-Mitsubishi-Corporation-London-Asia-Pacific/dp/0415228727

[2] 財界とは、日本の実業家や財務金融関係者のコミュニティで、特に大きな資本力と影響力、政界とのつながりを有し、世界に対して日本を代表する立場にあると見なされている企業のコミュニティを指します。

[3] https://asia.nikkei.com/Business/Aerospace-Defense-Industries/Japan-to-standardize-arms-with-U.S.-Europe-for-joint-maintenance、2023年6月22日にアクセス

[4] https://www.reuters.com/business/energy/japans-mitsui-says-no-plans-exit-russias-sakhalin-2-lng-project-2023-06-21/

For more content like this, subscribe to the free Rudlin Consulting Newsletter. 最新の在欧日系企業の状況については無料の月刊Rudlin Consulting ニューズレターにご登録ください。